Autor: neznámy autor

Vydavateľstvo: PORADCA PODNIKATEĽA 2013

EAN: 8584113057554

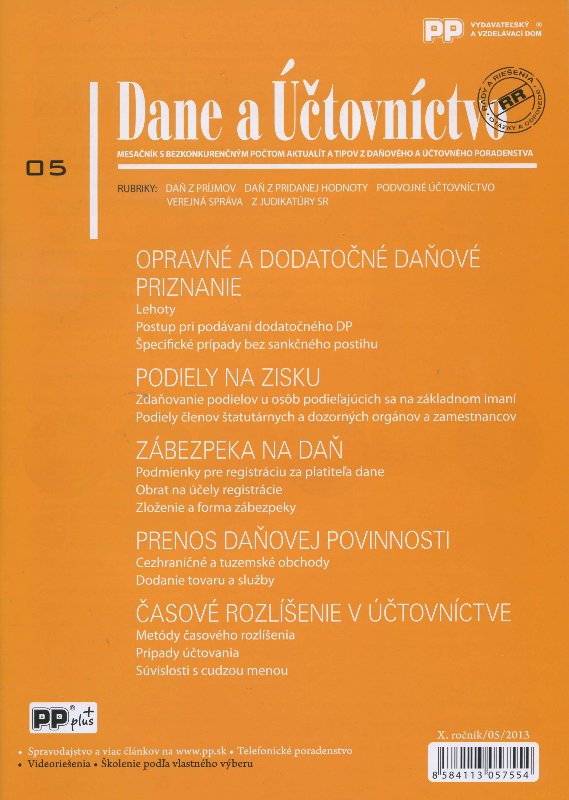

Rubrika DAŇ Z PRÍJMOV Opravné a dodatočné daňové priznanie V prípade, ak do lehoty na podanie daňového priznania daňovník zistí, že jeho daňová povinnosť má byť iná, ako uviedol v podanom daňovom priznaní, podáva opravné daňové priznanie, pričom na pôvodne podané daňové priznanie sa pozerá, ako keby nebolo vôbec podané.

čítať viac

Rubrika DAŇ Z PRÍJMOV

Opravné a dodatočné daňové priznanie

V prípade, ak do lehoty na podanie daňového priznania daňovník zistí, že jeho daňová povinnosť má byť iná, ako uviedol v podanom daňovom priznaní, podáva opravné daňové priznanie, pričom na pôvodne podané daňové priznanie sa pozerá, ako keby nebolo vôbec podané.

Ak toto zistí až po uplynutí zákonom stanovenej lehoty na podanie daňového priznania, podáva dodatočné daňové priznanie. Avšak v tomto prípade už môžu vzniknúť aj určité sankčné postihy pre daňovníka, ak nejde o situácie, pri ktorých sa sankcie nevymerajú.

Zdaňovanie podielov na zisku obchodných spoločností a družstiev

Článok objasňuje vyplácanie a zdaňovanie podielov na zisku spoločníkov s. r. o., a akcionárov a. s. v obdobiach do konca roku 2003 a po januári 2004 u osôb podieľajúcich sa na základnom imaní spoločnosti, zdaňovanie podielov na zisku členov štatutárnych a dozorných orgánov a zamestnancov obchodných spoločností a družstiev, ako aj podiely na zisku v komanditných spoločnostiach a vo verejných obchodných spoločnostiach.

Rubrika DAŇ Z PRIDANEJ HODNOTY

Zábezpeka na daň z pridanej hodnoty

S účinnosťou od 1. 10. 2012 bol zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov novelizovaný zákonom č. 246/2012 Z. z. Hlavným dôvodom novelizácie bolo zaviesť opatrenia v súvislosti s bojom proti daňovým podvodom a únikom na DPH.

Jedným z nástrojov tohto zámeru bolo i zavedenie inštitútu zabezpečenia dane, a to v dvoch úrovniach – v súvislosti s registráciou platiteľov na DPH a v súvislosti s oslobodením dovozu tovaru od dane v prípade, ak tovar dovezený do SR je dodávaný dovozcom do iného členského štátu.

Prenos daňovej povinnosti

Prenos povinnosti platiť daň z dodávateľa tovaru alebo služby na nadobúdateľa, resp. príjemcu sa uplatňuje predovšetkým pri nákupe tovarov a služieb od zahraničných osôb (tzv. cezhraničné obchody). Na Slovensku sa prenos povinnosti platiť daň vzťahuje aj na vybrané druhy tovarov a služieb dodávaných v rámci tuzemska. Označuje sa tiež pojmom tuzemské sektorové samozdanenie, niekedy nazývané aj tuzemský reverse-charge mechanizmus.

Rubrika PODVOJNÉ ÚČTOVNÍCTVO

Časové rozlíšenie v účtovníctve podnikateľov

Účtovná jednotka účtuje a vykazuje účtovné prípady v období, s ktorým časovo a vecne súvisia. Ak túto zásadu nemožno dodržať, účtovná jednotka ich zaúčtuje a vykáže v období, keď sa tieto skutočnosti zistili. Podstatu tohto princípu je účtovanie nákladov a výnosov v tom účtovnom období, v ktorom vznikli, bez ohľadu na deň ich úhrady, inkasa alebo na deň vyrovnania iným spôsobom.

Rubrika VEREJNÁ SPRÁVA

Komunálne zdaňovanie v praxi

Pokračujeme v seriáli o praktickom vývoji miestnych daní v SR v roku 2013 na príkladoch konkrétneho riešenia vybraných obcí a miest. Aktuálne informácie si kladú za cieľ inšpirovať obce a mestá k tvorivému využitiu na báze porovnania a inšpirácie. Nasledovný text informuje o zdaňovaní dane z motorových vozidiel a o vývoji miestnych daní vybraných miest.

Efektívne vymáhanie daňových nedoplatkov v podmienkach obce

Vo voľnom pokračovaní článku na tému vymáhanie daňových nedoplatkov obcami uverejnenom v čísle 2 časopisu sa budeme podrobnejšie venovať dvom najefektívnejším spôsobom daňovej exekúcie – zrážkami zo mzdy a prikázaním pohľadávky z účtu vedeného v banke.

Rubrika Z JUDIKATÚRY SR

Predaj rozostavanej stavby

Právoplatný rozsudok Najvyššieho súdu SR ohľadom neuznania nároku na odpočítanie dane správcom dane.