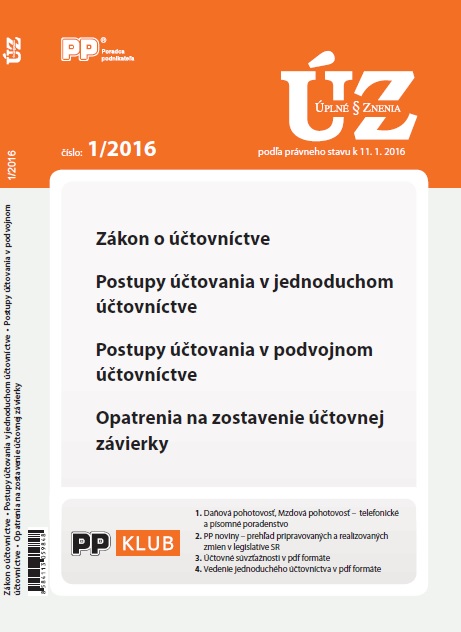

Postupy účtovania v jednoduchom účtovníctve, Postupy účtovania v podvojnom účtovníctve, Opatrenia na zostavenie účtovnej závierky (2016)

Autor: neznámy autor

Vydavateľstvo: PORADCA PODNIKATEĽA 2016

EAN: 8584113059848

Zákon o účtovníctve, Postupy účtovania v jednoduchom účtovníctve, Postupy účtovania v podvojnom účtovníctve, Opatrenia na zostavenie účtovnej závierky (2016)Úplné znenie zákonač. 431/2002 Z. z.O ÚČTOVNÍCTVEPo zmene zákonom č. 423/2015 Z. z.

čítať viac

neznámy autor

PORADCA PODNIKATEĽA 2021 8,87 €

neznámy autor

PORADCA PODNIKATEĽA 2014 8,34 €

neznámy autor

PORADCA PODNIKATEĽA 2015 4,19 €

neznámy autor

PORADCA PODNIKATEĽA 2013 3,76 €Zákon o účtovníctve, Postupy účtovania v jednoduchom účtovníctve, Postupy účtovania v podvojnom účtovníctve, Opatrenia na zostavenie účtovnej závierky (2016)Úplné znenie zákonač. 431/2002 Z. z.O ÚČTOVNÍCTVEPo zmene zákonom č. 423/2015 Z. z.:*Splnenie podmienok na zatriedenie účtovnej jednotky do veľkostných skupín sleduje účtovná jednotka za dve po sebe bezprostredne idúce účtovné obdobia, pričom sa zatriedi do veľkostnej skupiny na začiatku účtovného obdobia a na základe zatriedenia postupuje podľa zákona pri účtovaní a zostavení účtovnej závierky.*Povinnosť uvádzať v poznámkach údaje o nákladoch za audítorské služby sa v súlade s čl. 18 smernice č. 2013/34/EÚ ustanovuje iba pre veľké účtovné jednotky a subjekty verejného záujmu ustanovené zákonom o účtovníctve.*V § 38 sa vypúšťajú sankcie voči účtovným jednotkám, ak nezriadili výbor pre audit. Tieto sankcie sa budú ukladať v súlade so zákonom o štatutárnom audite.*Účtovná jednotka, ktorá má účtovné obdobie kalendárny rok, môže využiť oslobodenie od zostavenia konsolidovanej účtovnej závierky za účtovné obdobie, ktoré končí 31. decembra 2016. Materská účtovná jednotka, ktorá má účtovné obdobie hospodársky rok, postupuje podľa § 22 ods. 11 v znení účinnom od 1. januára 2016 pri zostavení konsolidovanej účtovnej závierky za účtovné obdobie, ktoré končí v priebehu roka 2017.Úplné znenie opatrenia Ministerstva financií SR č. MF/27076/2007-74,ktorým sa ustanovujú podrobnosti o postupoch účtovania a podrobnosti o usporiadaní,označovaní a obsahovom vymedzení položiek účtovnej závierky pre účtovné jednotkyúčtujúce v sústave jednoduchého účtovníctva, ktoré podnikajú alebo vykonávajú inúsamostatnú zárobkovú činnosť, ak preukazujú svoje výdavky vynaložené na dosiahnutie,zabezpečenie a udržanie príjmov na účely zistenia základu dane z príjmovPo zmene opatrením MF SR č. MF/18451/2015-74Úplné znenie opatrenia Ministerstva financií SR č. 23054/2002-92,ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove prepodnikateľov účtujúcich v sústave podvojného účtovníctvaPo zmene opatrením MF SR č. MF/19930/2015-74Úplné znenie opatrenia MF SR č. MF/23377/2014-74,ktorým sa ustanovujú podrobnosti o individuálnej účtovnej závierke a rozsahu údajovurčených z individuálnej účtovnej závierky na zverejnenie pre veľké účtovné jednotkya subjekty verejného záujmu.Po zmene opatrením MF SR č. MF/19926/2015-74Úplné znenie opatrenia MF SR č. MF/23378/2014-74,ktorým sa ustanovujú podrobnosti o individuálnej účtovnej závierke a rozsahu údajovurčených z individuálnej účtovnej závierky na zverejnenie pre malé účtovné jednotkyPo zmene opatrením MF SR č. MF/19927/2015-74