Bankovní tajemství je institutem, který poskytování služeb bankami doprovází již odedávna. Přestože je obecně známým institutem, jeho zákonná definice, včetně úpravy průlomů do bankovního tajemství, není ucelená.

Cieľom knižnej publikácie Pravidlá finančného správania je doplniť finančné vzdelanie ekonomicky aktívnych ľudí. Práve títo ľudia nemali možnosť v časoch ich štúdia získať finančné vzdelanie. S čím im táto knižná publikácia jednoducho a pútavo pomôže. Krok za korokom dokážu zmeniť ich doterajšie finančné správanie.

Globalizácia nemá žiadnu budúcnosť. Politická stabilita je vecou minulosti; chaos spôsobený klimatickými zmenami sa znásobuje; chronická úzkosť dosahuje rozmery epidémie; extrémizmus a fundamentalizmus sa stali bežnou súčasťou našej spoločnosti. Ale aj napriek všetkému, my stále lipneme na týchto troskách.

Důvodem vzniku tohoto souboru textů bylo nejen aktuální tříčtvrtěstoleté výročí konce druhé války a porážky německého nacismu, ale především řada úkazů a událostí kolem nás, které jako by zkoušely naznačovat, že se může historie ne snad opakovat, ale inspirovat. Tedy to špatné z ní.

Zákony VI B obsahují právní předpisy pro oblast odpadů, obalů, energií a prevence průmyslných havárií. Tento rok vyšel nový zákon o odpadech a zákon výrobcích s ukončenou životností.

Současná sociologie si klade otázky, kde, jak a proč vznikají rizika, jak je produkuje nebo konstruuje sama společnost, a jak se promítají do jedincovy každodennosti. Na jedné straně stojí rizika jako terorismus či korupce, s nimiž se jednotlivci potýkají jen vzácně, která ale mění podobu celé společnosti.

Od druhého vydání učebnice uplynulo již více než osm let, přičemž během této doby došlo na poli soutěžního práva (práva ochrany hospodářské soutěže) v českém i evropském kontextu k relativně významným změnám, a to jak v procesní rovině (např.

Na obce (obecné úrady) sa často obracajú obyvatelia so svojimi podaniami smerujúcimi voči susedom a domáhajú sa ochrany svojich práv pred rôznymi zásahmi, napríklad obťažovanie hlukom, zápachom, tuhými a tekutými odpadmi a podobne.

Kniha představuje první vědeckou monografii komplexně pojednávající o institutu vyvlastnění v českém právu.

Zákony V obsahují právní předpisy pro oblast územních celků, členění státu, organizace veřejné správy, veřejné správy ve vztahu k občanům, škol a školských zařízení. Všechny právní předpisy obsahují novely zákonů schválených během roku 2020 k právnímu stavu 1. 1. 2021.

Zákony IV obsahují právní předpisy pro oblast stavebního zákona, katastru nemovitosti, bydlení a požární ochrany, pozemkových úprav a souvisejících předpisů. Všechny právní předpisy obsahují novely zákonů schválených během roku 2020 k právnímu stavu 1. 1. 2021. Všechny změny v zákonech, vyhláškách a nařízeních jsou vyznačené tučným písmem.

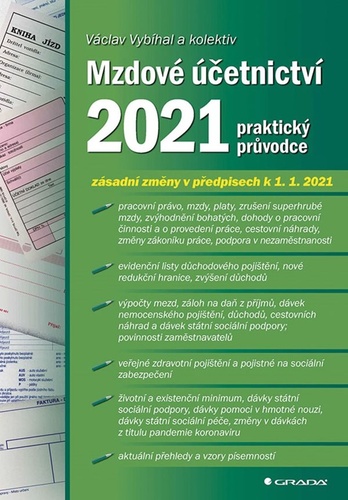

Publikace Pomocník mzdové účetní s účinnosti od 1. 1. 2021 obsahuje přehled sazeb, parametrů, vzorových výpočtů z oblasti mezd a platů a jejich zdanění. Přináší aktuální přehled odvodů na zdravotní a sociální pojištění, pracovního práva, dávek nemocenského pojištění, důchodů, sociálních dávek a souvisejících oblastí.

Minimální mzda je nejnižší přípustná výše odměny, kterou je povinen zaměstnavatel poskytnout za práci svému zaměstnanci. Nová právní úprava s účinností od 1. ledna 2021 zvýšila základní sazbu minimální mzdy pro stanovenou týdenní pracovní dobu 40 hodin ze současných 14 600 Kč na 15 200 Kč, tj. o 600 Kč a dosáhne tak na 42,4 % průměrné mzdy.

Odměňování zaměstnaneckých (podnikových) vynálezů je téma, které občas vyvolává méně či více vážné spory mezi zaměstnanci a zaměstnavateli. Jejich hlavní otázkou zpravidla bývá: „Kolik je přiměřená odměna za zaměstnanecký (podnikový) vynález?“, resp. „Kolik by mělo být dodatečné vypořádání této odměny?

Podrobně rozebíráme problematiku podávání daňového přiznání k dani z příjmů právnických osob, k dani z příjmů fyzických osob za zdaňovací období započaté v kalendářním roce 2020. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat a taky kdy a jak zaplatit daň.

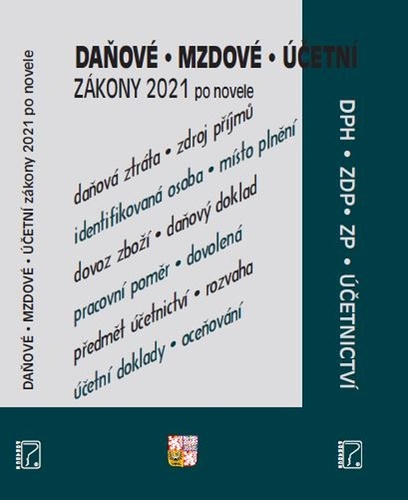

Publikace je určena odborným pracovníkům v oblasti daně z příjmů, účetním, daňovým, ekonomickým a právním poradcům, podnikatelům, mzdovým účetním, zaměstnavatelům, personalistům, ekonomům, auditorům. Obsahuje úplná znění zákonů po posledních novelách, platných od 1. ledna 2021.

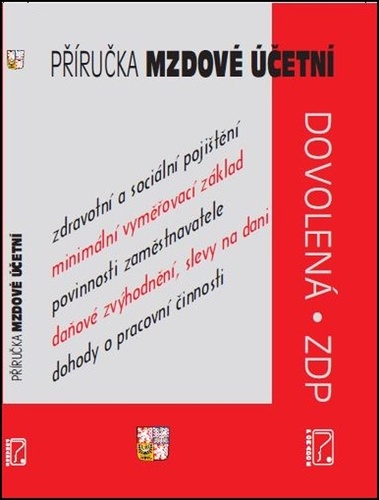

Publikace je určena všem zaměstnavatelům, mzdovým účetním, personalistům, podnikatelům, zaměstnancům, ekonomům. Obsahuje odměňování podle zákoníku práce, zdravotní a sociální pojištění, daň z příjmů ze závislé činnosti, daňové zvýhodnění a slevu na dani a věnovali jsme se i vyúčtování daně z příjmů fyzických osob ze závislé činnosti.

Zákony VI A obsahují právní předpisy pro oblast životního prostředí, ochrany ovzduší, vod, půdy a rostlin. Všechny právní předpisy obsahují novely zákonů schválených během roku 2020 k právnímu stavu 1. 1. 2021. Všechny změny v zákonech, vyhláškách a nařízeních, které jsme během roku nepublikovali v Aktualizacích, jsou vyznačené tučným písmem.

Autorský kolektív predkladá 3. aktualizované a prepracované vydanie vysokoškolskej učebnice Trestné právo hmotné, ktorej obsahom je všeobecná časť Trestného zákona.

Nepostradatelná kniha pro všechny mzdové účetní, ekonomy, personalisty, podnikatele, studenty a další! Řeší ohromné množství odborných otázek, které si každodenně klade mzdová praxe.