Knihy

Pre vyhľadávanie kníh začnite písať názov titulu alebo meno autora (min. 3 zn.).

Pre vyhľadávanie kníh začnite písať názov titulu alebo meno autora (min. 3 zn.).

Asi se nenajde nikdo, kdo by ve svém okolí neměl nějakého toho "obtížného" jedince. Nejraději bychom se jim samozřejmě vyhnuli a vůbec se s nimi nebavili, jenže to často není možné.

Nakladatelství C. H. Beck nabízí odborné veřejnosti nové vydání komentáře Notářského řádu obsahující komplexní právní úpravu výkonu notářské profese. Zvolenou koncepcí, i rozsahem poskytovaných informací o „notářském právu“ je ojedinělým počinem.

Publikace se zaměřuje na aktuální výzvy a trendy v oblasti sociální práce prostřednictvím příspěvků od akademiků i praktických odborníků z České a Slovenské republiky.

Po skončení pracovnoprávneho vzťahu trvá „ochranný“ časový úsek, v ktorom bývalému zamestnancovi, ak ochorie po skončení pracovného pomeru, môže vzniknúť nárok na nemocenskú dávku. Zákon o sociálnom poistení označuje tento časový úsek pojmom ochranná lehota. O tejto téme sa dozviete viac v rubrike Aktuálne.

Primárnym cieľom novelizácie zákona o DPH je znížiť administratívne zaťaženie zdaniteľnej osoby – malého podniku, vyplývajúce z dodržiavania platných predpisov pre malé podniky...

Zajímavé zaměstnanecké benefity – Z nového ustanovení vyplývá, že od daně z příjmů ze závislé činnosti jsou osvobozeny příjmy plynoucí z účasti zaměstnance nebo jeho rodinného příslušníka na sportovní nebo kulturní akci pořádané zaměstnavatelem pro omezený okruh účastníků.

V praxi musí mzdová účetní uplatňovat nejen ustanovení Zákoníku práce ale i Občanský zákoník. Právě občanský zákoník se použije na pracovněprávní vztahy vždy, neobsahuje-li ZP speciální úpravu, a to, aniž by bylo třeba zvláštního odkazu. Více se dozvíte v první kapitole.

Měsíčník přináší 12x ročně novelizované zákony s komentářem. Přináší také rady z oblasti účetnictví, daní, personalistiky, pracovního práva, ekonomiky a řízení.

V souvislosti s novelou zákona o DPH došlo ke zrušení dvou snížených sazeb DPH. I v důsledku toho došlo k úpravám elektronického formuláře kontrolního hlášení a daňového přiznání k DPH. V čem úpravy formulářů spočívají?

Návrh změny zákona o důchodovém pojištění sjednocuje postižení odměny odsouzených za práci a jiných příjmů odsouzených, které odměnu za práci nahrazují, či jiných příjmů odsouzených.

Úpravou ustanovení § 189 zákona č. 370/2017 Sb. se pro poskytovatele služby nepřímého dání platebního příkazu uplatní obecně platná lhůta pro poskytnutí plnění, tj. bez zbytečného odkladu. V § 236 dochází k legislativně technické změně (oprava odkazu).

Zákon o matrikách, jménu a příjmení - Legislativně technické změny v zákoně o matrikách reagují na to, že v ČR již nebude možné nadále uzavírat registrované partnerství. Přijetí navrhované úpravy si vyžádá úpravu formulářů matrik.

Zákon o správních poplatcích – K zápisu údajů do Informačního systému oprávnění k zastupování je příslušná Digitální a informační agentura. Pro podání žádosti o zápis může zastoupený využít i asistovanou službu kontaktního místa veřejné správy, ve vazbě na zákonnou úpravu § 8a zákona č. 365/2000 Sb.

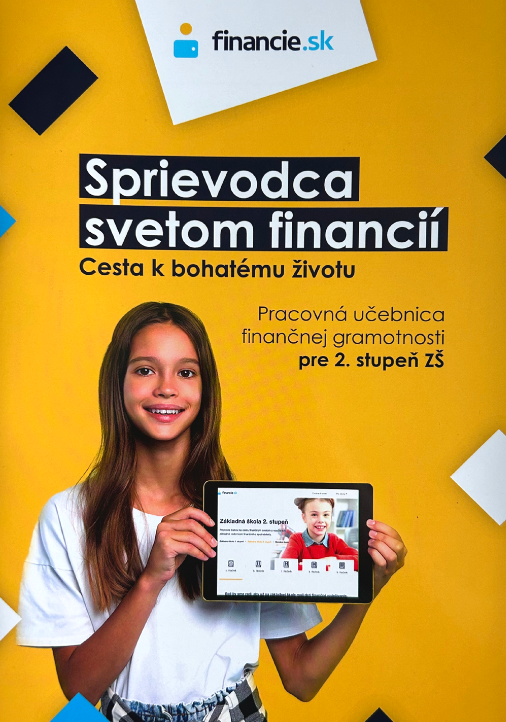

Učebnica je zaradená do zoznamu edukačných publikácií MŠVVaŠ SR a je určená primárne pre 2. stupeň základných škôl. Pozostáva z 20 kapitol, z ktorých je každá vždy na 4 stranách a venuje sa témam od toho Ako začať zarábať, cez Poistenie, Investovanie, Úver a dlh, až po vysvetlenie decentralizovaných financií a kryptomien.

Táto brožúrka je už druhým a rozšíreným vydaním inšpirácií z workshopu Icebreaky a Energizéry. Obsahuje návody z našej lektorskej praxe, z komunikácie na online workshopoch s učiteľmi a vychovávateľmi a z účasti na vzdelávacích akciách, ktorých sme sa zúčastnili ako účastníci.

Hľadáte konkrétny titul?

Použite vyhľadávacie pole na vrchu stránky!