Knihy

Pre vyhľadávanie kníh začnite písať názov titulu alebo meno autora (min. 3 zn.).

Pre vyhľadávanie kníh začnite písať názov titulu alebo meno autora (min. 3 zn.).

Publikace “Mravnostní kriminalita páchaná mladistvými pachateli” se věnuje bližšímu rozboru a specifikaci mravnostní trestné činnosti mladistvých pachatelů. Problematika trestné činnosti mládeže je literaturou poměrně opomíjena, jakkoliv jde o oblast oblast trestné činnosti, která je odborně nepochybně značně podnětná.

Roky, které uplynuly od 1. vydání této práce, přinesly řadu změn v mezinárodní a evropské ochraně lidských práv. Byly přijaty některé nové instrumenty rozvíjející materiální právo, tj. chráněná práva a svobody, ale i procesní mechanismy k jejich kontrole.

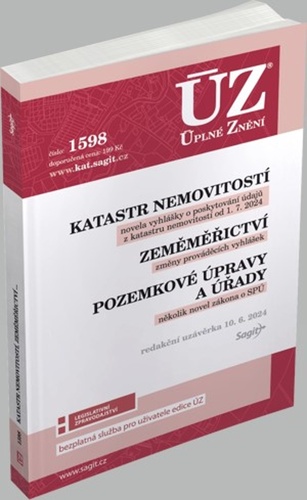

Publikace obsahuje aktuální texty celkem 15 právních předpisů, které jsou rozděleny do tří kapitol – katastr nemovitostí, zeměměřictví a pozemkové úpravy, úřady. K větším změnám dochází od 1. 7. 2024 zejména ve vyhlášce o poskytování údajů z katastru nemovitostí; dále se mění některé zeměměřické předpisy (mj.

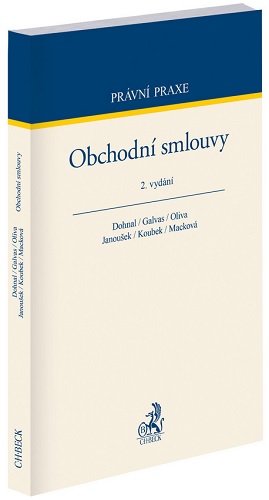

Druhé aktualizované a rozšířené vydání této praktické publikace je určeno všem, kteří pracují s obchodními smlouvami. Cílem výkladu nejsou teoretické rozbory, ale tipy pro praxi a upozornění na problémy, které přinášejí současné kontrakty.

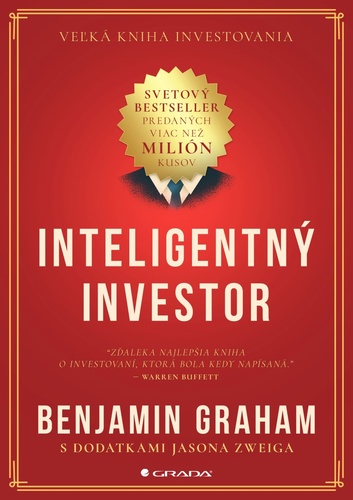

V knihe najvýznamnejšieho investičného poradcu 20. storočia dozviete, ako sa ako investor, maklér alebo investičný poradca vyhnete závažným chybám a aké dlhodobo úspešné stratégie uplatniť pri investovaní. Nadčasové a?stále platné prístupy Grahamovej filozofie?

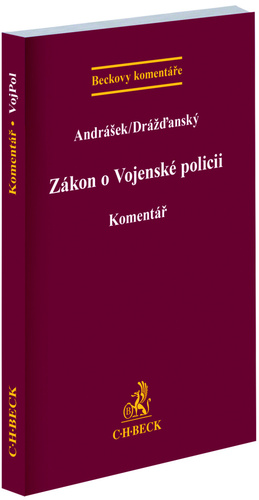

Komentář k zákonu o Vojenské policii je prvním, a tedy i jediným na knižním trhu. Poskytuje ucelený výklad všech ustanovení zákonného textu a současně reflektuje jeho prováděcí a služební předpisy a dále odbornou literaturu a judikaturu. Své místo nalezne nejen v knihovně vojenských policistů a vojáků z povolání, ale i u civilních osob.

Kniha se věnuje odpovědnosti zaměstnavatele za škodu způsobenou jeho zaměstnanci. Neomezuje se pouze na tradiční tematiku pracovních úrazů a nemocí z povolání, ale přináší komplexní, přehledný a srozumitelný výklad všech relevantních druhů odpovědnosti zaměstnavatele za škodu.

Účtovné obdobia môžu účtovné jednotky meniť aj niekoľkokrát počas svojej existencie. K zmene účtovného obdobia môže dôjsť len k prvému dňu kalendárneho mesiaca, s výnimkou ak účtovná jednotka, napríklad s.r.o., chce hospodársky rok uplatniť už od svojho vzniku, čiže odo dňa zápisu do obchodného registra.

Daňové odpisovanie hmotného majetku upravujú ustanovenia Zákona o dani z príjmov. Podnikateľ si môže vybrať z dvoch základných spôsobov odpisovania, a to rovnomerný spôsob alebo zrýchlený spôsob opisovania hmotného majetku. Spôsob odpisovania stanovuje pre každý hmotný majetok osobitne, pričom vždy musia byť dodržané ustanovenia ZDP.

„Príspevok na rekreáciu“ je príjem zamestnanca, ktorý poskytuje zamestnancovi zamestnávateľ a ktorý je po splnení zákonných podmienok oslobodený od dane z príjmu a od odvodov na zdravotné a sociálne poistenie.

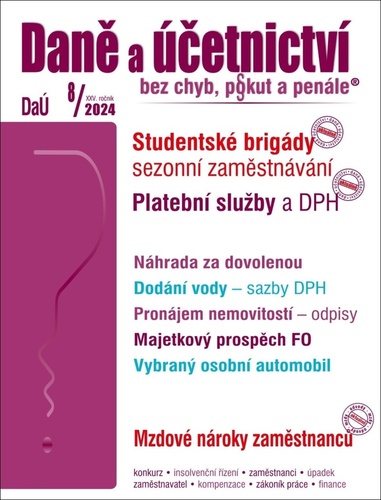

Nejčastějších příjmů z letních brigád a sezonních prací poplatníci daně z příjmů FO na základě uzavřené DPP. Pro tento druh příjmů zákon o daních z příjmů stanoví zvláštní postup týkající se zdanění. O jaký postup se jedná, Vám poradí autorka Ing. Eva Sedláková v příspěvku Letní brigády a sezonní zaměstnávání…

Publikace je členěná do kapitol Letní brigády studentů a sezonní zaměstnání, OSVČ – daň z příjmů a pojištění, Občané SR a zdravotní pojištění v ČR. Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování, Zaměstnávání a Veřejný sektor...

Zákon o dani z nemovitých věcí s komentářem – Novela zákona s sebou přinesla zavedení tzv. skupin pozemků a skupin staveb a jednotek, a to ve vazbě na stanovování místního koeficientu. Přinesla i zavedení tzv. inflačního koeficientu.

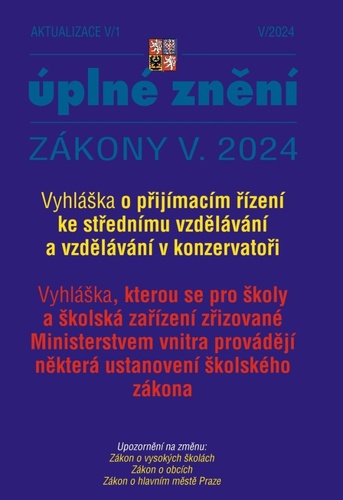

Vyhláška o přijímacím řízení ke střednímu vzdělávání a vzdělávání v konzervatoři Ředitel školy do 31. ledna stanoví, zveřejní na veřejně přístupném místě ve škole a způsobem umožňujícím dálkový přístup a předá do informačního systému o přijímacím řízení pro první kolo přijímacího řízení.

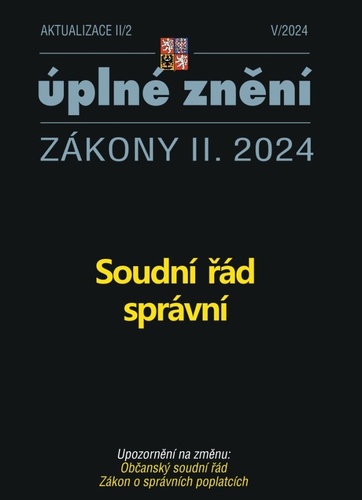

Soudní řád správní – Právní úpravy voleb se týkají zákony upravující například soudní přezkum volebních procesů nebo některé souvislosti odměňování členů okrskových volebních komisí, popřípadě využívající volební infrastrukturu ve věcech referenda.

Letní brigády studentů – Letní měsíce jsou pro žáky a studenty mnohdy i příležitostí pro brigády a pracovní výpomoci. Pracovněprávní předpisy sice neuvádějí pojem „brigáda,“ ale rozumí se tím pracovní zapojení mladých lidí nejen v průběhu prázdnin, ale i ve školním roce.

Tato populárně odborná praktická publikace o daních z příjmů vyšla od roku 2000 již v 18 vydáních. Aktuální devatenácté vydání obsahuje znění zákona o daních z příjmů účinné pro rok 2024.

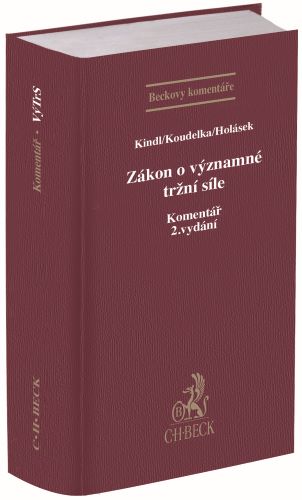

Po více než šesti letech vychází nové vydání komentáře k zákonu o významné tržní síle. Druhé vydání komentáře zohledňuje implementaci směrnice Evropského parlamentu a Rady (EU) 2019/633 ze dne 17. dubna 2019 o nekalých obchodních praktikách mezi podniky v zemědělském a potravinovém řetězci do Českého právního řádu, k níž došlo zákonem č. 359/2022 Sb.

Hľadáte konkrétny titul?

Použite vyhľadávacie pole na vrchu stránky!